| ÚVOD DO ANALÝZY | ANALÝZA VÝSLEDOVKY | ANALÝZA AKTIV |

ANALÝZA PASIV |

ANALÝZA CASH FLOW |

|---|

Analýza výkazu CASH FLOW

Výkaz peněžních toků neboli výkaz CASH FLOW, představuje důležitý prvek při analýze finančního vývoje firmy. Výkaz cash flow říká, jaké byly výdaje a příjmy za dané období a to v členění do tří oblastí: cash flow z provozní činnosti, cash flow z investiční činnosti a cash flow z finanční činnosti. Na rozdíl od výsledovky, která popisuje výši výnosů a nákladů, výkaz cash flow popisuje výši příjmů a výdajů v daném období.

Cílem analýzy výsledovky je porozumět vývoji rentability firmy, tedy proč určité výnosy či náklady poklesly či stouply a jak tyto změny nákladů a výnosů ovlivnily rentabilitu společnosti (zisk/ztráta). Naproti tomu analýza CASH FLOW sleduje příjmy a výdaje, tedy jak společnost utrácela (nárůst zásob, investiční činnost, splacení dlouhodobého úvěru, pokles závazků z obchodního styku aj.) a jak naopak získala své příjmy (pokles pohledávek z obchodního styku, nárůst dlouhodobých závazků za společníkem, vklad do základního kapitálu aj.).

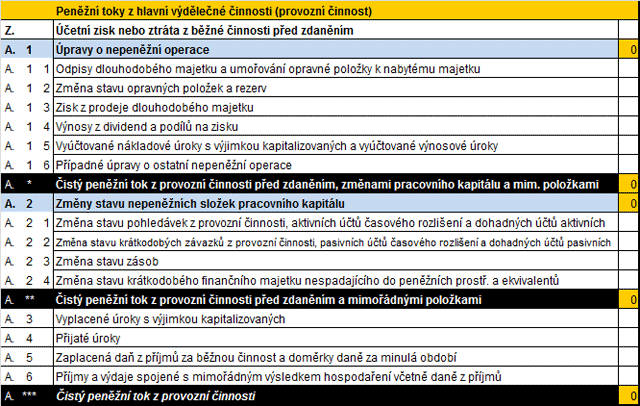

Výkaz CASH FLOW neboli přehled o peněžních podle ČUS

- Výkaz CASH FLOW tvoří tyto hlavní položky:

- P) Stav peněžních prostředků na začátku účetního období

- A) Čistý peněžní tok z provozní činnosti

- A) Čistý peněžní tok z provozní činnosti vyjadřuje, jaké jsou peněžní toky firmy pouze z hlavní činnosti podnikání firmy. Čistý peněžní tok z provozní činnosti se vypočítá jako hospodářský výsledek před zdaněním upravený o:

- A1 - peněžní a nepeněžní operace, které lze pro lepší srozumitelnost rozdělit na

- nepeněžní operace, tedy odpisy stálých aktiv, změna stavu opravných položek, rezerv a přechodných účtů. O tyto položky se upravuje hospodářský výsledek, jelikož jsou nepeněžní povahy - nemají vliv na reálné příjmy a výdaje firmy, ale hospodářský výsledek z provozní činnosti zkreslují. Pozn: Základní nepeněžní náklady a výnosy jsou popsány v článku "nepeněžní náklady a výnosy".

- operace mimořádné povahy, tedy zisk/ztráta z prodeje stálých aktiv, náklady na restrukturalizaci, výnosy z dividend a podílů na zisku. Jedná se o příjmy či výdaje firmy, které se dějí mimořádně a nesouvisejí s pravidelnou provozní činností firmy, proto se musí hospodářský výsledek o tyto operace upravit.

- úrokové náklady a výnosy – Důvodem proč se o nákladové úroky navyšuje a výnosové úroky ponižuje hospodářský výsledek je, že se v části A3 a A4 výpočtu CASH FLOW opět zahrnuje do výpočtu, nicméně již jako reálný úrokový příjem a výdaj - rozdíl mezi těmito operacemi vyloučí nepeněžní úrokové příjmy a výdaje. Kdy jsou úrokové náklady a výnosy nepeněžní povahy nám ukáží následující dva příklady: Příklad 1: Úroky od spřízněných firem, majitele atp. jsou často kapitalizovány, navyšují půjčku a netvoří tak reálný úrokový výdaj/příjem firmy. Příklad 2: Pokud banka v rámci tzv. stanstillu odloží firmě ve finanční tístni splátky jistiny a odloží i platbu úroků (tzv. "PIK" - payment in kind), firma účtuje o úrocích, ale reálně je nehradí, jedná se tak o nepeněžní náklad, který se stane výdajem někdy v budoucnu, dle podmínek dohody s bankou).

- Mezisoučet A* - Čistý peněžní tok z provozní činnosti před zdaněním, změnami pracovního kapitálu a mimořádnými položkami vznikne, když od hospodářského výsledku před zdaněním odečteme výše uvedené nepeněžní a mimořádné operace a úrokové náklady a výnosy. Tento výpočet je podobný výpočtu tzv. PROVOZNÍHO CASH FLOW, který však cíleně z výpočtu nevylučuje daň z příjmů (kromě odložené daně, která je nepeněžní povahy).

- A2 - změna stavu nepeněžních složek pracovního kapitálu zahrnuje změnu těchto položek: změna stavu zásob, krátkodobých pohledávek a krátkodobých závazků. Cílem výpočtu je vyjádřit potřebu financování změny krátkodobých pohledávek, závazků a zásob. Pokud například zásoby vzrostou o 5 mil. Kč (výdaj), krátkodobé pohledávky poklesnou o 2 mil. Kč (příjem) a krátkodobé závazky poklesnou o 2 mil. Kč (výdaj), tak změna potřeby pracovního kapitálu se vypočte jako -5+2-2 = -5 mil. Pozn: Pro běžné provozní řízení firmy, je tato část zásadní.

- Mezisoučet A** - Čistý peněžní tok z provozní činnosti před zdaněním, a mimořádnými položkami.

- A3 a A4 - Výdaje a příjmy z úroků – na rozdíl od výše uvedených úrokových nákladů a výnosů (A1.4. a A1.5), se zde sleduje reálné CASH FLOW. Tedy v části A1 "úpravy o nepeněžní operace" došlo k vyloučení výnosových úroků a přidání nákladových úroků a zde se opět vracejí do výpočtu tak, že se ve výpočtu přidávají úrokové výnosy a odčítají úrokové náklady. Tím se vyloučí nepeněžní dopad.

- A5 Zaplacená daň z příjmů – jelikož hospodářský výsledek na počátku výkazu CASH FLOW (Z) je před zdaněním, je nutné ho upravit o daňový dopad. V této části (A5) se proto uvádí výše skutečně zaplacených daní.

- A6 Příjmy a výdaje spojené s mimořádnými účetními operacemi – mimořádné účetní operace nesouvisejí s pravidelnou činností firmy, proto je výpočet peněžního toku z provozní činnosti o tyto položky upraven.

- Mezisoučet A*** - Čistý peněžní tok z provozní činnosti

- B) Čistý peněžní tok z investiční činnosti shrnuje dopady na CASH FLOW z titulu nákupů a prodejů stálých aktiv a vlivu změn půjček a úvěrů spřízněným osobám.

Analýza - čistý peněžní tok z provozní činnosti

Mezisoučet A* Nejprve výpočet cash flow počítá čistý peněžní tok z provozní činnosti před zdaněním, změnami pracovního kapitálu a mimořádnými položkami.

Výpočet vezme hospodářský výsledek před zdaněním, přičte odpisy (nemá dopad na CF), vyloučí vliv změny rezerv a opravných položek (nemají dopad na CF), zisk/ztrátu z prodeje stálých aktiv (mimořádná operace), výnosy z dividend a podílů na zisku (nesouvisí s pravidelnou činností) a další nepeněžní operace. Bohužel tento výpočet vylučuje daň z příjmů a rozdíl mezi nákladovými úroky a výnosy vzhledem k faktu, že s nimi pracuje až později (Mezisoučet A*** - Čistý peněžní tok z provozní činnosti). Nicméně tímto zásahem je významně ovlivněna vypovídací schopnost čistého peněžního toku A* a výpočet by měl být dále upraven. Výstup A* mi připomíná slabiny ukazatele EBITDA. Podobně jako si základní výpočet EBITDA nevšímá změny stavu rezerv a opravných položek, tak výpočet peněžního toku z provozní činnosti před zdaněním atd. se nemění se změnou úrokového zatížení firmy, změny zdanění, či změny mimořádných výnosů a nákladů. Tyto výpočty řeší až v rámci Mezisoučtu A***, který již je nicméně ovlivněný změnou stavu pracovního kapitálu (změnou krátkodobých pohledávek, závazků a zásob).A2 - změna stavu nepeněžních složek pracovního kapitálu.

V další části nám výkaz CASH FLOW počítá změnu pracovního kapitálu a to porovnáním změn krátkodobých pohledávek a závazků a zásob. Například pokud by pohledávky vzrostly o 5 mil. Kč (výdaj), zásoby o 5 mil. Kč (výdaj) a závazky poklesly o 5 mil. Kč (výdaj), změna pracovního kapitálu bude činit -15 mil. Kč. Je to na dobré cestě pro využití při finanční analýze, ale něco tomu chybí. Chybí údaj o změně finančního majetku (peníze v bance a na pokladně) a změně krátkodobých úvěrů a výpomocí. Tyto hodnoty musíme hledat jinde ve výkazu cash flow. Přitom pokud by tyto údaje byly pohromadě, celková změna těchto položek vykáže změnu pracovního kapitálu (označovaného jako čistý pracovní kapitál). Tedy rozdíl mezi krátkodobými aktivy a pasivy a vše začne lépe do sebe zapadat. Výkaz CASH FLOW se stane provázaný s výpočtem základního ukazatele likvidity (změna čistého pracovního kapitálu). Provázanost, která má vyšší přidanou hodnotu pro analýzu (finanční řízení), než provázanost přes stav finančního majetku na začátku a konci období ve výkazu CASH FLOW, který odpovídá stavu v aktivech.Mezisoučet A*** - Čistý peněžní tok z provozní činnosti.

Vypočetli jsme čistý peněžní tok z provozní činnosti před zdaněním, změnami pracovního kapitálu a mimořádnými operacemi (Mezisoučet A*). Dále jsme vypočetli změnu pracovního kapitálu (A2) a tyto změny následně sečetli a ještě upravili o daň a úrokové výnosy a náklady, které jsme prve z výpočtu vyloučili. Výsledný výpočet se nazývá "Čistý peněžní tok z provozní činnosti" a řekněme, že nám vyšla hodnota -12 mil. Kč. Co to znamená, je to dobře nebo špatně a jak tento výpočet vznikl? U velkých korporátních firem je hodnota čistého peněžního toku zásadní a pokud tato hodnota kryje ještě investice (ideálně vypočtené jako investice určené jen k provozní činnosti), tak firma generuje tzv. volné CASH FLOW (FREE CASH FLOW). Tedy zdroj, pro který se podniká a který si může majitel vzít a dělat si s ním co chce, bez obavy, že by vytažením těchto zdrojů (vloného CF) ohrozil provozní činnost firmy. Právě na bázi volného CASH FLOW se oceňují firmy (tedy pokud nějaké generují...). Nicméně čím jsou tržby společnosti méně stabilní a má větší výkyvy v potřebách financování provozu, tím je tento ukazatel volného CF nepřesnější a musí se dále upravit. Například, firmě vzrostou koncem roku z důvodu velké zakázky pohledávky o 30 mil. Kč a financuje díky tomu zápornou změnu pracovního kapitálu -15 mil. Kč, kterou financuje bankovním úvěrem. Těchto -15mil. Kč, ale sníží výpočet tzv. volného CF.......

Analýza - peněžní tok z investiční činnosti

Struktura a způsob výpočtu peněžního toku z investiční činnosti není příliš vydařená pro účely finanční analýzy. Výdaje spojené s pořízením stálých aktiv vytváří spolu s příjmy z prodeje stálých aktiv "obraz", že společnost standardně z jednoho financuje druhé a jako by jiné financování nebylo, nebo bylo až na úrovni celkových součtů změny pracovního kapitálu či toků z finanční činnosti.

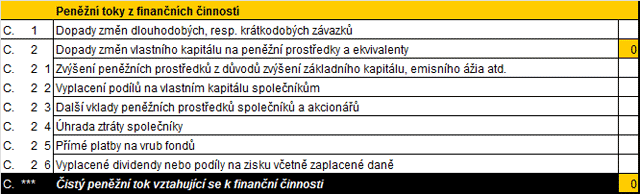

- C) Čistý peněžní tok z finanční činnosti tvoří:

- Dopady změn dlouhodobých, respektive krátkodobých závazků – jedná se o změnu dlouhodobých závazků a bankovních úvěrů a výpomocí.

- Změny vlastního kapitálu

Změna toků z finanční činnosti má poskytnout informaci o změnách vlastního kapitálu a bankovních úvěrů a výpomocí. Opět tuto strukturu považuji za méně šťastnou. Kombinace vlastního a cizího financávní a navíc u cizího financování mix krátkodobého s dlouhodobým (pokud není ve výkazu dále podrobně rozvedeno).

- F) Čisté zvýšení resp. snížení peněžních prostředků - jedná se o změnu peněžních prostředků za dané účetní období v kontextu výše uvedených příjmů a výdajů.

- R) Stav peněžních prostředků a peněžních ekvivalentů na konci účetního období - jedná se o stav peněžních prostředků na konci účetního období. Výpočet CASH FLOW začíná stavem peněžních prostředků na počátku účetního období a končí stavem prostředků na konci účetního období.

Zhodnocení: Z výše uvedeného komentáře vyplývá, že výkaz CASH FLOW podle českých účetních standardů jako celek není vhodný pro efektivní analýzu firemního CASH FLOW. To však neplatí o jednotlivých položkách, které jsou využitelné. Dokonce jsem přesvědčen, že struktura tohoto výkazu je doslova repelentní pro mnoho zájemců o porozumění problematiky CASH FLOW. Velké korporátní firmy mají zpravidla vlastní strukturu výpočtu CASH FLOW pro interní řízení a sledování financování firem, proč by ale funkční přehled CASH FLOW nemohly používat i malé a střední firmy. Níže proto uvedu základní strukturu CASH FLOW programu FAF.

Analýza CASH FLOW s automaticky počítaným výkazem FAF

CASH FLOW FAF je členěno do čtyř základních kategorií:

- změna vlastního financování

- změna dlouhodobého kapitálu

- změna krátkodobého kapitálu (změna pracovního kapitálu)

- změna rezerv a časového rozlišení.

Toto členění umožňuje rychlou analýzu základních změn v CASH FLOW, kterou lze kdykoli snadno sledovat i v grafickém zobrazení. FAF CASH FLOW odpoví snadno, proč se změnil pracovní kapitál, kolik společnost proinvestovala a z jakých zdrojů to financovala, jaký dopad na CASH FLOW měla změna pohledávek, závazků, zásob a bankovního financování atd. Níže je základní popis FAF CF:

A) Změna vlastního financování firmy tvoří pět částí:

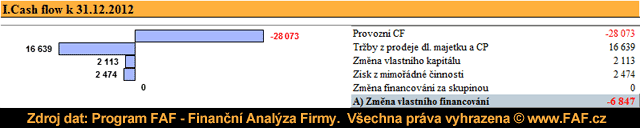

Výše uvedené příjmy/výdaje jako celek vytvářejí tzv. vlastní financování firmy. Na obrázku dole je ukázka výpočtu vlastního financování v grafickém znázornění za jedno období. Z grafu je zřetelné záporné provozní CASH FLOW firmy (-28 mil.), které firma financuje mimořádnou činností (prodej majetku +16,6 mil. a zisk z mimořádné činnosti 2,5 mil.) a navýšením vlastního kapitálu o 2,1 mil. Mimořádná opatření pomohla tlumit ztrátu firmy v provozní oblasti (ztráta v provozním CF -28 mil. Kč), nicméně stále musí firma najít -6,8 mil. Kč k financování negativní změny vlastního financování.

- Příjmy z pravidelné činnosti = PROVOZNÍ CASH FLOW. Výpočet provozního CASH FLOW, které je podobné výpočtu čistého peněžního toku před zdaněním a změnami pracovního kapitálu, ale zahrnuje kromě jiného daň a úrokové výnosy a náklady a nezahrnuje mimořádné výnosy a náklady. Jedná se o vyjádření hodnoty, kterou společnost vydělá z pravidelné činnosti. Vedle těchto příjmů však firma generuje i vlastní příjmy z dalších činností.

- Příjmy z mimořádné činnosti, tedy tržby z prodeje dlouhodobého majetku a CP a zisk/ztráta z mimořádné činnosti.

- Příjmy/výdaje ze změny vlastního kapitálu.

- Příjmy/výdaje ze změny financování za skupinou, respektive změny pohledávek a závazků.

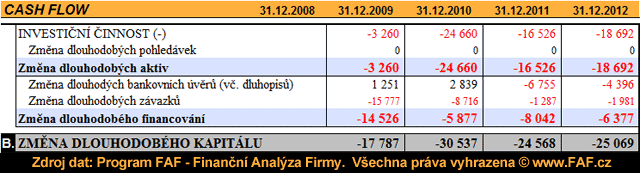

B) Změna dlouhodobého kapitálu - výpočet porovnává změnu dlouhodobých aktiv (investice do majetku, změna dlouhodobých pohledávek) a změnu dlouhodobých závazků a investičních úvěrů jako zdrojů financování. (Pozn: Změna vlastního kapitálu je součástí změny vlastního financování firmy.). Na obrázku dole je ukázka automatického výpočtu změny dlouhodobých aktiv a dlouhodobého financování za čtyři období. Například v roce 2012 (31.12.2012) společnost proinvestovala 18,7 mil. Kč, snížila dlouhodobé úvěry o 4,4 mil. Kč a snížila dl. závazky o 2 mil. Kč. Celkově tak změna dlouhodobého financování činila -25 mil. Kč. Z čeho tyto výdaje společnost financovala, když změna vlastního financování (viz. obrázek výše) činil -6,8 mil. Kč? Z poklesu pracovního kapitálu, respektive ze změny krátkodobého kapitálu (viz. níže "změna kr. majetku")

C) Změna krátkodobého kapitálu je totéž jako změna čistého pracovního kapitálu firmy. Opticky zde proti sobě stojí krátkodobá aktiva (krátkodobé pohledávky, zásoby a finanční majetek) a krátkodobé závazky a krátkodobé bankovní úvěry a výpomoci. Pokud pro účel výpočtu vlastního financování nepřevedeme financování za skupinou do kategorie vlastního financování (možnost volby výpočtu CF FAF), změna krátkodobého majetku se rovná změně pracovního kapitálu, tedy základního ukazatele likvidity firmy, který souvisí s vývojem ukazatele celkové likvidity. Obrázek dole ukazuje, že společnost měla příjem 46 mil. z poklesu zásob a 18 mil. z poklesu pohledávek. Tento příjem však nebyl spotřebován celý na financování oběžných aktiv (finanční majetek vzrostl o 14 mil.) či snížení závazků a úvěrů, které poklesly jen o cca. 6 mil. Většina příjmu ze snížení aktiv (zásob a pohledávek) společnost spotřebovala na financování investic, splátek dlouhodobých bankovních úvěrů a negativní změny vlastního financování způsobené ztrátovým hospodařením. Společnosti tak poklesl pracovní kapitál o 44 mil. Kč.

d) Změna rezerv a časového rozlišení je doplňkový výpočet k vyrovnání CASH FLOW, který je k dispozici také v grafické a standardní podobě.

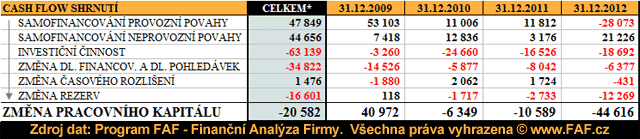

Nakonec výpočtu CASH FLOW je celkové zhodnocení vývoje za až čtyři období je shrnuté v jednoduchém přehledu (obrázek dole). Na obrázku je zřetelné, kolik společnost vygenerovala příjmů z provozní činnosti (samofinancování provozní povahy), z mimořádné činnosti (samofinancování neprovozní povahy), kolik proinvestovala (investiční činnost), jak CASH FLOW ovlivnila změna ostatních dlouhodobých pohledávek a závazků a jaké tyto a další operace měly v konečném důsledku dopad na pracovní kapitál firmy. Toto hodnocení je k dispozici až za čtyři účetní období.

Celkový výkaz CASH FLOW je ke stažení zde: FAF - výkaz CASH FLOW.

JDI NA ČLÁNEK

| ÚVOD DO ANALÝZY | ANALÝZA VÝSLEDOVKY | ANALÝZA AKTIV |

ANALÝZA PASIV |

ANALÝZA CASH FLOW |

|---|

Další doporučené články:

< Zpět na články o finanční analýze