Analýza likvidity

Analýza likvidity firmy se skládá ze dvou částí, z analýzy finančních ukazatelů likvidity (aktivity)a analýzy CASH FLOW. Při základním hodnocení likvidity firmy si vystačíme zpravidla se sledováním trendů hlavních finančních ukazatelů, které nám poskytují informaci o průměrné obrátce zásob (doba obratu zásob), průměrné platební morálce odběratelů (doba splatnosti pohledávek z obchodního styku), celkové, běžné a rychlé likviditě včetně výpočtu čistého pracovního kapitálu a průměrné době za kterou firma platí své závazky (doba splatnosti závazků z obchodního styku). Pokud však chceme znát, proč se změnil pracovní kapitál, jak a proč se změnila struktura financování firmy atp., respektive získat celkový obraz o likvidní situaci a vývoji firmy, je nutné porozumět základním změnám příjmů a výdajů, tedy pracovat také s výkazem CASH FLOW.

Níže jsou uvedeny hlavní faktory, které ovlivňují vývoj likvidity firmy.

ZMĚNA PRACOVNÍHO KAPITÁLU

- Změna pracovního kapitálu a celkové likvidity: Výpočet pracovního kapitálu = krátkodobá aktiva (zásoby + krátkodobé pohledávky z obchodního styku + finanční majetek) – krátkodobé cizí zdroje (krátkodobé závazky + krátkodobé bankovní úvěry a výpomoci).

Pokud je pracovní kapitál „nula“, tak krátkodobá aktiva se rovnají krátkodobým závazkům (celková likvidita je 100%). Pokud pracovní kapitál roste, posiluje se likvidita firmy, firma má více dlouhodobých zdrojů na financování krátkodobých aktiv a naopak pokud klesá, tak se oslabuje, firma financuje z krátkodobých zdrojů dlouhodobá aktiva, nebo financuje pokles vlastního kapitálu v důsledku ztrátovosti. Pro výpočet pracovního kapitálu je nutné z výpočtu vyloučit taková aktiva nebo pasiva, která mají dlouhodobý charakter (splatnost nad 1 rok). Podrobně je tato problematika vysvětlena v samostatném článku „celková likvidita a pracovní kapitál“.

ZMĚNA SPLATNOSTI POHLEDÁVEK Z OBCHODNÍHO STYKU

- Změna splatnosti pohledávek z obchodního styku – pokud naroste průměrná splatnost pohledávek firmy např. o 20 dnů, tak tento nárůst musí firma financovat např. z poklesu doby obratu zásob, načerpáním krátkodobých úvěrů, či z provozního CASH FLOW. Pokud doba splatnosti pohledávek firmy poklesne, tak se firmě naopak uvolní CASH FLOW, které může použít k snížení závazků z obchodního styku nebo k nákupu zásob na předplatbu atp. Pokud by firma tyto uvolněné zdroje použila na investice, tak jí o tuto investici poklesne pracovní kapitál, protože krátkodobými zdroji financuje dlouhodobá aktiva.

ZMĚNA DOBY OBRATU ZÁSOB

- Změna doby obratu zásob – dopad změny obratu zásob na likviditu je stejný jako u změny doby splatnosti pohledávek z obchodního styku. Například nárůst doby obratu zásob o 15 dnů znamená, že tento nárůst musí firma financovat. Pokud by výše tržeb, pracovního kapitálu, doby splatnosti pohledávek a ostatních položek krátkodobých pohledávek a závazků (kromě závazků z obchodního styku) zůstaly meziročně ve stejné výši, tak se firmě zvýší závazky z obchodního styku o cca. 15 dnů v důsledku nárůstu obratu zásob o stejnou výši. Pokud by ale firma navýšila provozní úvěry o částku, která odpovídá navýšení obrátky zásob o 15 dnů, tak se změna doby obratu zásob splatnosti závazků nedotkne.

ZMĚNA OSTATNÍCH KRÁTKODOBÝCH A DLOUHODOBÝCH POHLEDÁVEK A ZÁVAZKŮ

- Změna ostatních krátkodobých a dlouhodobých pohledávek a závazků – ostatními krátkodobými pohledávkami a závazky jsou krátkodobé pohledávky a závazky v aktivech a pasivech kromě pohledávek a závazků z obchodního styku a dohadných položek aktivních a pasivních. Změna těchto pohledávek a závazků má vliv na CASH FLOW společnosti. Nejčastěji se jedná o nejrůznější půjčky včetně půjček se spřízněnými subjekty a přijaté a poskytnuté zálohy. Změny těchto položek lze snadno vysledovat z horizontální analýzy krátkodobých aktiv a pasiv: nárůst pohledávek a pokles závazků (výdaj), pokles pohledávek a růst závazků (příjem). Pozn.: Pro sledování trendu vývoje všech krátkodobých pohledávek a závazků dobře poslouží ukazatel doby splatnosti všech krátkodobých pohledávek a ukazatel doby splatnosti všech krátkodobých závazků. Výpočet je stejný jako pro ukazatel doby splatnosti pohledávek a závazků z obchodního styku, jen se pohledávky/závazky rozšíří na krátkodobé a nikoliv jen z obchodního styku a dohadné.

ZMĚNA FINANČNÍHO MAJETKU

- Změna finančního majetku – Významná meziroční změna bankovních účtů může mít významný dopad na ukazatele. Přeci jen je rozdíl pokud firma s bilanční sumou 50 mil. Kč má zapojených 10 mil. Kč ve financování provozu podle výkazů k 31.12.2010 a nebo má tyto prostředky na účtu podle výkazů k 31.12.2011. Pozn.: vysoký stav na bankovních účtech stavebních společností zpravidla znamená vysoký stav termínovaných vkladů, které slouží jako zajištění pro vystavené bankovní garance. Tato aktiva tak reálně mají dlouhodobý charakter.

ZMĚNA KRÁTKODOBÝCH BANKOVNÍCH ÚVĚRŮ A VÝPOMOCÍ

- Změna krátkodobých bankovních úvěrů a výpomocí – načerpání a splacení krátkodobých úvěrů nemá vliv na výši pracovního kapitálu, ale je zásadní pro řízení provozních toků firmy. Pokud chcete vidět, jak by vypadala doba splatnosti závazků z obchodního styku bez čerpání provozních úvěrů, při jejím výpočtu navyšte výši závazků o výši čerpaných provozních úvěrů.

ZMĚNA UKAZATELE DOBY SPLATNOSTI ZÁVAZKŮ Z OBCHODNÍHO STYKU

- Změna ukazatele doby splatnosti závazků z obchodního styku. Pokud seřadíte 100 společností a stanovíte u nich rating profesionálním ratingovým nástrojem a současně tyto společnosti seřadíte za sebou dle splatnosti závazků z obchodního styku, je velmi pravděpodobné, že u velké části společností bude ratingové hodnocení velmi blízké hodnocení podle ukazatele splatnosti závazků z obchodního styku, kdy nejkratší doba splatnosti ve dnech je nejlepší. Ukazatel doby splatnosti závazků je odrazem likvidní situace firmy. Likvidní situace firmy je zpravidla odrazem vývoje rentability a ochoty/možností majitelů firmy se podílet na financování společnosti nebo získat jiné financování. Pokud budete dodávat dvěma odběratelům, u kterých nebudete znát jejich finanční výkazy ani bonitu, ale u kterých víte, že jeden platí své závazky za 50 dnů a druhý za 100 dnů, tak z hlediska řízení CASH FLOW i rizika budete raději dodávat tomu prvnímu, dostanete zaplaceno za poloviční čas. Firmy zpravidla platí své závazky tak jak mohou a až druhotně tak jak chtějí. Pokud nějakým dodavatelům platí tak jak chtějí a nemají na to, tak o to hůře musí platit těm ostatním. Příklad: Pokud je průměrná splatnost závazků 60 dnů a firma má dva stejně velké dodavatele, kdy jednomu platí předem a druhému na 60 denní splatnost, tak druhému dodavateli musí platit 60 dnů po splatnosti, tedy 120 dnů od vystavení faktury i když ukazatel doby splatnosti závazků počítá 60 dnů. Ukazatel doby splatnosti závazků je odrazem likvidní situace (výjimečně vůle) firmy, která souvisí především s kvalitou oběžného majetku, výší pracovního kapitálu, přístupem k bankovním a jiným zdrojům financování a trendu tržeb. Samozřejmě, že to není tak jednoduché a i firma se splatností závazků 45 dnů, může mít zásadní problémy v likviditě. Například proto, že nakupuje většinu zboží na předplatby (dovoz z Číny) a reálná splatnost závazků pak může být výrazně vyšší, jelikož výpočet ukazatele platby předem či v hotovosti nezohledňuje. Nebo u firmy „A“ dodavatelé akceptují návratnost svých faktur až za 4 měsíce a prodlení tolerují a u firmy „B“ poskytují splatnost 14 dnů a při prodlení 60 dnů po splatnosti vyhrožují insolvenčním návrhem atp. Dodavatelské riziko závisí na vztazích se svými dodavateli. Tedy doba splatnosti závazků nemůže nahradit celkové hodnocení likvidity firmy, ale zpravidla je zrcadlem, odrazem likvidní pozice společnosti, někdy i v důsledku pozice v obchodním řetězci. A tak jako vždy u finanční analýzy, je nejdůležitější trend.

PŘÍKLADY ANALÝZY LIKVIDITY 1

- Příklad 1: Firma nemá zásoby, nečerpá bankovní úvěry a likvidita činí 100%. U této firmy se splatnost pohledávek 80 dnů přenáší do závazků z obchodního styku cca. 1:1. Tato firma bude mít splatnost závazků z obchodního styku také cca. 80 dnů. Pokud ale načerpá provozní úvěr např. ve výši cca. poloviny průměrného salda pohledávek z obchodního styku, tak získá zdroje, z kterých může snížit závazky cca. na polovinu, tedy na dobu splatnosti závazků kolem 40 dnů. Pozn.: Včasnou platbu dodavatelům může získat lepší dodavatelské podmínky, které plně pokryjí úrokové náklady na provozní úvěr, anebo prostě jen umožní s danými dodavateli spolupracovat.

- Příklad 2: Firma, která má zásoby, nečerpá bankovní úvěry a likvidita činí 100%. U této firmy je peněžní cyklus 130 dnů (obratu zásob (70 dnů) + doba splatnosti pohledávek (60 dnů)). Bez bankovních úvěrů by firma hradila své závazky kolem 130 dnů vzhledem k 100% likviditě. Pokud ale firma načerpá bankovní úvěry ve výši např. poloviny průměrné hodnoty zásob, bude platit své závazky z obchodního styku kolem 85 dnů.

- Příklad 3: Firma, která má zásoby, nečerpá bankovní úvěry a likvidita činí 300%. Peněžní cyklus u této firmy je 240 dnů (doba obratu zásob 150 dnů + doba splatnosti pohledávek 90 dnů). Celková likvidita firmy činí 300% - krátkodobá aktiva převyšují krátkodobá pasiva o 200%. Doba splatnosti závazků z obchodního styku této firmy by proto měla být kolem 80 dnů. Ale tak tomu v tomto příkladu není. Proč? Tato firma má v jiných pohledávkách dlouhodobé půjčky spřízněným společnostem na financování developmentu, které pokud se odečtou od krátkodobých aktiv, tak likvidita činí pro zjednodušení opět pouze 100%. Za těchto podmínek je splatnost závazků firmy 240 dnů, závazky odrážejí peněžní cyklus firmy. Aby firma snížila splatnost závazků, tak má například tyto možnosti:

- načerpat provozní bankovní úvěry a výpomoci či získat jiné půjčky

- prodat majetek – firma například prodá budovu, kde sídlí a zůstane zde v pronájmu (přímý prodej či zpětný leasing), nebo prodá nepotřebné stroje atp.

- navýšit vlastní kapitál peněžním vkladem

- neplacení sociálního a zdravotního pojištění či DPH (riziko exekucí atp.)

- z provozního CASH FLOW, pokud z něj po odečtení investičních výdajů a splátek dlouhodobých úvěrů a závazků ještě něco zbyde…

- z dalších zdrojů

PŘÍKLADY ANALÝZY LIKVIDITY 2 - příklad provázanosti s analýzou CASH FLOW

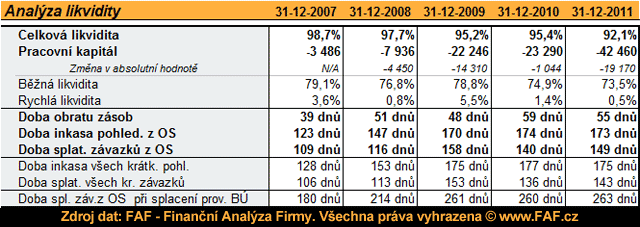

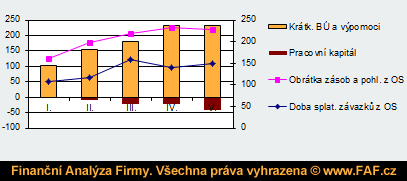

Obrázek výše shrnuje základní ukazatele, které se používají při finanční analýze likvidity firmy. Níže jsou popsány základní trendy vybraných ukazatelů v návaznosti na analýzu CASH FLOW:

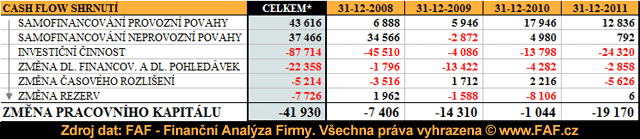

- Trend 1) Ukazatel celková likvidita má dlouhodobě klesající (negativní) tendenci (98,7% k 12/2007 na 92,1% k 12/2011) z důvodu klesajícího pracovního kapitálu (-3.4 mil. k 12/2007 a -42 mil. k 12/2011). Tento pokles pracovního kapitálu je každoroční a z analýzy CASH FLOW získáme informaci, že je způsobený především financováním investiční činnosti z provozních zdrojů - viz. shrnutí základních hodnot z výkazu CASH FLOW níže.

Pozn: Z obrázku je zřetelné, že společnost proinvestovala za roky 2008 až 2011 87 mil. Kč, splatila dlouhodobé závazky či úvěry, nebo poskytla dlouhodobé půjčky ve výši -22 mil. Kč (změna dlouhodobého financování a dl. pohledávek). Samofinancování společnosti na tyto výdaje nestačilo a firmě se propadl pracovní kapitál o 42 mil. Kč.

- Trend 2) Doba obratu zásob má mírně rostoucí trend (39 dnů k 12/2007 na 55 dnů k 12/2011)

- Trend 3) Doba inkasa pohledávek z obchodního styku skokově vzrostla především v roce 2008 a 2009. V dalších letech má stabilní trend a pohybuje se kolem extrémně dlouhých 170 dnů. Důvodem nárůstu ukazatele v letech 2008 a 2009 ze 123 na 170 dnů je zhoršení platební morálky odběratelů.

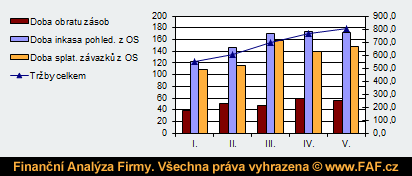

- Trend 4) Doba splatnosti závazků vzrostla v letech 2008 a 2009 jako reakce na nárůst doby inkasa pohledávek z obchodního styku. Na grafu níže je zřetelná vazba mezi růstem doby inkasa pohledávek a doby splatnosti závazků z obchodního styku za období I. II. a III.. Proč v období IV. a V. je tato "vazba" narušena nám zodpoví analýza CASH FLOW.

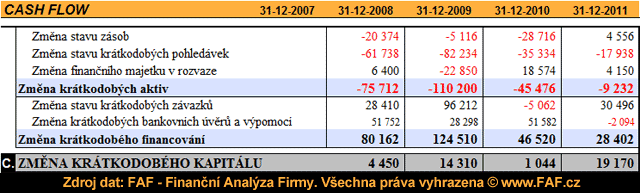

- Trend 5) Z grafu výše je mimo jiné také zřetelný růst tržeb firmy z cca. 550 mil. v období římská I. (31.12.2007) až na 800 mil. v období římská V. (31.12.2011). Růst tržeb vyvolal růst krátkodobých aktiv. Podle přehledu CASH FLOW níže došlo k růstu oběžných aktiv o 76 mil. v roce 2008, o 110 mil. v roce 2009 atd. Tento nárůst firma financovala nárůstem krátkodobých závazků (závazků z OS) a nárůstem provozních úvěrů.

- Trend 6) Růst doby splatnosti závazků z obchodního styku do roku 2009. Vazba mezi vývojem krátkodobých bankovních úvěrů a výpomocí, pracovního kapitálu, peněžního cyklu (doba splatnosti pohledávek + doba obratu zásob ve dnech) a závazků z obchodního styku je zachycena v grafickém znázornění níže. Jak stoupá peněžní cyklus (obrátka zásob a pohledávek z obchodního styku) a klesá pracovní kapitál, tak roste i doba splatnosti závazků do roku 2009 (období III.). V roce 2010 (období IV.) však došlo k poklesu doby splatnosti závazků navzdory růstu peněžního cyklu a to z důvodu financování růstu krátkodobých aktiv výhradně navýšením bankovních úvěrů a výpomocí. Zjednodušeně tržby vzrostly, krátkodobé závazky zůstaly ve stejné výši, doba splatnosti závazků poklesla. V roce 2011 však již doba splatnosti závazků opět vzrostla i přes mírný pokles peněžního cyklu a stejném krátkodobém bankovním financování, vzhledem k poklesu pracovního kapitálu o 19 mil. Kč.

Další doporučené články:

- likvidní riziko

- co je likvidita?

- ukazatel doby obratu pohledávek

- ukazatel doby obratu závazků

- ukazatel doby obratu zásob

< Zpět na články o finanční analýze