| ÚVOD DO ANALÝZY | ANALÝZA VÝSLEDOVKY | ANALÝZA AKTIV |

ANALÝZA PASIV |

ANALÝZA CASH FLOW |

|---|

Analýza pasiv

Cílem analýzy pasiv je zreálnit hodnotu hlavních účetních položek pasiv (nadhodnocený vlastní kapitál, dlouhodobé závazky za společníkem účtovány v krátkodobých atp.), dále popsat vývoj a změny struktury pasiv (financování), výši a vývoj dluhové služby (celkové splátky úvěrů a leasingů v daném období), zjistit celkovou zadluženost firmy, včetně mimobilančních závazků (leasingy, garance, soudní spory aj.) a celkově zhodnotit rizika a příležitosti spojená s financováním firmy (dodavatelské vztahy, splatnosti bankovních úvěrů aj.). Pozn.: Paisivum vznikne např. vkladem společníka do základního kapitálu (nárůst vlastního kapitálu v pasivech proti nárůstu peněz na bankovním účtu v aktivech), nebo nákupem zásob na fakturu (vznikne závazek za dodavatelem v pasivech, který stojí proti nakoupeným zásobám v aktivech) atp..

Porozumění charakteru a důvodům změn hlavních položek pasiv je důležité pro správnou interpretaci finančního vývoje firmy. Níže je popsána základní problematika finanční analýzy u vybraných položek pasiv:

VLASTNÍ KAPITÁL

- Vlastní kapitál představuje podíl vlastníků společnosti na financování firmy. Vlastní kapitál financuje aktiva. Příklad finanční analýzy vlastního kapitálu: pokud činí aktiva 100 mil. a vlastní kapitál 30 mil. tak ukazatel podílu vlastního kapitálu nám říká, že podíl vlastního kapitálu na financování aktiv činí 30%. Ale pokud při bližší analýze aktiv zjistíme, že má firma znehodnocená aktiva ve výši 20 mil. (nedobytné pohledávky za 15 mil, staré neprodejné zásoby za 2 mil. a podíl v dceřiné společnosti, která je v konkurzu za 2 mil. Kč), reálný vlastní kapitál tak nečiní 30 mil, ale 10 mil. Kč. Dále při bližší analýze aktiv zjistíme, že firma má nehmotný majetek ve výši 12 mil. Kč, z kterého 10 mil. Kč tvoří goodwill a o jehož hodnotě zpravidla oprávněně pochybujeme. Reálný vlastní kapitál se tak dostal do záporné hodnoty -2 mil. Kč (VK 30 mil. Kč méně znehodnocená aktiva 20 mil. Kč a goodwill 12 mil. Kč). Opticky kryje vlastní kapitál 30% aktiv, reálně je však dokonce záporný a společnost se financuje výhradně z cizích zdrojů. Pozn.: Cílem vlastníka firmy je udržet podíl vlastního kapitálu co nejvyšší, jelikož je to dobré pro hodnocení bonity věřiteli. Cílem věřitelů je poznat reálný stav hospodaření dlužníka, k čemuž patří i příklad výše uvedené úpravy výpočtu podílu vlastního kapitálu.

REZERVY

- Rezervy → rezervy firmy se tvoří za nějakým účelem (oprava majetku, zaměstnanecké bonusy, daň atp.), nebo obecně, zpravidla na krytí určitých budoucích rizik souvisejících s podnikáním (např. firma je v soudním sporu atp.). Velmi často však tvorba rezerv slouží k řízení hospodářského výsledku společnosti, jelikož se jedná o nepeněžní položku, kdy při tvorbě rezervy se sníží o tuto výši hospodářský výsledek, tedy poklesne i vlastní kapitál a vzrostou rezervy, tedy cizí zdroje a naopak při rozpuštění rezervy se hospodářský výsledek navýší, vzroste vlastní kapitál na úkor rezerv, respektive cizích zdrojů. Z tohoto důvodu se často rezervy při finanční analýze pasiv přičítají k vlastnímu kapitálu spolu se závazky za skupinou (půjčky od společníků či spřízněných firem) a tvoří tak vlastní zdroje financování společnosti. Pozn.: Další informace k problematice financování z vlastních zdrojů viz. kapitola "analýza struktury financování firmy".

DLOUHODOBÉ ZÁVAZKY

- Dlouhodobé závazky → závazky splatné za déle než jeden rok. Finanční analýza dlouhodobých závazků by nám měla dát odpověď, kdy jsou tyto závazky splatné a za jakých podmínek. Často jsou zde účtovány dlouhodobé půjčky, leasingové úvěry, dlouhodobé pozastávky vůči subdodavatelům u stavebních společností atp.

KRÁTKODOBÉ ZÁVAZKY

- Krátkodobé závazky → firmy by sem měly účtovat pouze takové závazky, které jsou splatné do doby jednoho roku.

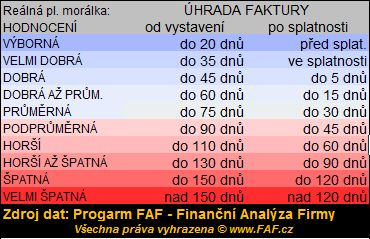

- Závazky z obchodního styku jsou nejdůležitějšími krátkodobými závazky. Tak jako u pohledávek z obchodního styku je pro analýzu závazků z obchodního styku vhodné vedle ukazatele doby obratu (splatnosti) závazků mít k dispozici i časovou strukturu závazků v členění na závazky ve splatnosti, po splatnosti do 30 dnů, do 60 dnů atd. Čím vyšší má společnost dobu splatnosti závazků, tím je zpravidla méně likvidní. Níže je hodnocení platební morálky firmy (jak firma platí své závazky z obchodního styku) podle dvou kritérií: platební morálka od vystavení faktury a platební morálka po splatnosti. Tabulka je součástí programu FAF - Finanční Analýza Firmy. Existují výjimky, pro které níže uvedená tabulka neplatí, ale od toho je finanční analýza, aby se i dlouhá splatnost závazků z obch. styku (např. 150 dnů) odůvodnila a nehodnotila jako zvýšené riziko.

- Závazky za skupinou (ovládající a řídící osoba, podstatný vliv, za společníky) – pokud tyto závazky mají dlouhodobý charakter, nebo jsou dokonce podřízené v rámci podmínek čerpání bankovního úvěru (nesmí být vyplacené bez souhlasu banky), tak se s nimi při finanční analýze závazků pracuje jako s dlouhodobými zdroji. Pozn.: Krátkodobé a dlouhodobé závazky za skupinou (ovládající a řídící osoba, podstatný vliv, za společníky) spolu s vlastním kapitálem a rezervami, tvoří tzv. vlastní financování firmy. Pokud vlastní kapitál kryje např. 15% aktiv, ale vlastní financování firmy kryje 45% aktiv, tak je to pozitivní skutečnost pro věřitele. Majitelé mají reálně 45% podíl na financování firmy. Ale toto platí za předpokladu, že proti těmto vlastním zdrojům, nestojí v aktivech pohledávky za skupinou či finanční podíly ve skupině. V tomto případě bychom museli výši vlastního financování o tato aktiva ponížit. Vypočíst tak „netto“ vlastní financování na financování aktiv. Podrobněji o této problematice viz. kapitola "analýza struktury financování firmy".

- Dohadné položky pasivní – nejčastěji se jedná o nevyfakturované dodávky, kdy např. materiál je již ve firmě na skladě, ale fakturu ještě firma nemá k dispozici. Až tuto fakturu bude mít, přeúčtují se dohadné závazky do závazků z obchodního styku. Dohadné položky pasivní se proto při finanční analýze závazků zahrnují do výpočtu ukazatele doby splatnosti závazků z obchodního styku, podobně jako se krátkodobé dohadné položky aktivní zahrnují do výpočtu ukazatele doby splatnosti pohledávek z obchodního styku.

- Závazky k zaměstnancům – zpravidla jsou zde maximálně měsíční mzdy, jelikož společnosti jen velmi výjimečně a až v krajní nouzi řeší své cash flow posunutím výplaty mezd. Pokud má firma problémy v CASH FLOW, které již nelze přenést na dodavatele či jiné třetí subjekty odložením plateb, tak zpravidla vždy nejprve přestane platit sociální a zdravotní pojištění nebo DPH a až nakonec mzdy.

- Závazky za sociální a zdravotní pojištění – v rozumné míře a při otevřené komunikaci s úřady lze tyto závazky v případě řešení výpadku v CASH FLOW využít krátkodobě na výpomoc při financování provozu. Je však nutné s úřadem či pojišťovnami jednat, aby firma nebyla ohrožena exekucí na účtech či nucenou zástavou (mít sjednány splátkové kalendáře). Pozn.: Z účetních výkazů cizí firmy lze zpravidla poznat, zdali je v prodlení za sociální a zdravotní pojištění. Stačí si vydělit náklady na sociální a zdravotní pojištění z výsledovky počtem měsíců, za které tyto výkazy jsou sestaveny a máte průměrnou výši nákladů na sociální a zdravotní pojištění za jeden měsíc. Tuto výši srovnejte se stavem závazků za sociální a zdravotní pojištění v krátkodobých závazcích v pasivech. Pokud je výsledný rozdíl o více jak polovinu větší, je téměř jisté, že je spol. v prodlení. Drobné dlužné částky nejsou zpravidla rizikové, ale indikují problémy v CASH FLOW. Exekuce na účtech, nucené zástavy atp. se realizují až při vyšších dlužných neřešených částkách, anebo v případě, že své dluhy firma neumí s úřady projednat.

- Daňové závazky – firmy občas využívají prodlení v platbách DPH k provoznímu financování. Z finančních výkazů nelze tak jako u sociálního a zdravotního pojištění vyčíst u cizí firmy, zdali je v prodlení. Toto prodlení lze pouze tušit z nestandardně vysoké hodnoty daňových závazků. Pozn.: Občas je vysoký stav daňových závazků způsobený neproúčtováním s daňovými pohledávkami v aktivech. Také se stává, že firma je ve sporu s daňovým úřadem, a potom může mít vyšší stav daňových pohledávek či závazků například i tento důvod.

- Jiné krátkodobé závazky – firmy zde účtují tak jako u jiných krátkodobých pohledávek "kde co". Opět je důležité posoudit splatnost těchto půjček z hlediska CASH FLOW, za kým jsou, jak vznikají atp.

BANKOVNÍ ÚVĚRY A VÝPOMOCI

- Bankovní úvěry dlouhodobé – úvěry poskytnuté na delší dobu než jeden rok. Zpravidla se splácejí měsíčně. Roční splátka investičních úvěrů je důležitá pro propočet výdajů firmy za daný rok a pro plánování CASH FLOW.

- Splácení nejen dlouhodobých úvěrů: Splátky úvěru, dlouhodobých závazků, investice do budov, pozemků, či nehmotného majetku nad 60 tis. Kč a hmotného nad 40 tis. Kč s dobou použitelnosti nad 1 rok, či investice do obchodních podílů atp., tyto výdaje mají z hlediska řízení CASH FLOW jedno společné, jedná se o výdaje firmy, které nejsou účtovány přes výsledovku. Pokud tedy firma vydělala za rok 5 mil. Kč v provozním CASH FLOW a výdaje činí 5 mil. Kč a firma je nefinancuje z jiných dlouhodobých zdrojů, tak příjmy firmy v daném roce se rovnají výdajům. Pokud ale budou výdaje vyšší než příjmy (provozní CASH FLOW), tak společnost na tyto výdaje nevydělala a pokud nezískala jiné zdroje financování (inkaso dlouhodobých pohledávek, načerpání investičního úvěru atp.) tak část těchto výdajů financovala z provozních zdrojů. Financování dlouhodobých výdajů z provozních zdrojů se zpravidla projeví v poklesu pracovního kapitálu.

- Občas do dlouhodobých úvěrů firmy účtují provozní úvěry, což uměle vylepšuje likviditu firmy. Provozní úvěry (financování zásob, pohledávek) by měly být vždy účtovány jako krátkodobé úvěry s výjimkou takových úvěrů, které jsou na delší dobu než jeden rok a mají splátkový režim (střednědobé provozní úvěry).

- Bankovní úvěry krátkodobé – nejčastěji je zde účtováno o kontokorentních, revolvingových či jiných provozních úvěrech banky, zpravidla na financování pohledávek a zásob. Občas sem firmy účtují i tu část dlouhodobých úvěrů, která je splatná do jednoho roku.

- Krátkodobé výpomoci – půjčky poskytnuté od ostatních osob s výjimkou bank

PODROZVAHOVÉ (MIMOBILANČNÍ) ZÁVAZKY

- Podrozvahové (mimobilanční) závazky - jedná se o takové závazky, které nejsou v účetnictví firmy, nicméně tyto závazky musí firma zaplatit (např. leasingové závazky), nebo je platba těchto závazků hrozbou (např. garance ve prospěch třetích stran, soudní spory atp.). Nejčastěji se setkáme s leasingovými závazky. Při finanční analýze tyto závazky zahrnujeme do cizích zdrojů firmy. Pozn.: Zahrnutí leasingových závazků do pasiv, zreální výpočet ukazatele podílu vlastního kapitálu atd.

JDI NA ČLÁNEK

| ÚVOD DO ANALÝZY | ANALÝZA VÝSLEDOVKY | ANALÝZA AKTIV |

ANALÝZA PASIV |

ANALÝZA CASH FLOW |

|---|

Další doporučené články: