Analýzu rentability můžeme rozdělit do tří částí: analýza výsledovky, analýza výsledku hospodaření a analýza ukazatelů rentability. Analýze výsledovky je věnován samostatný článek, který podává základní komentář s důrazem na ukazatele obchodní marže a marže přidané hodnoty. V tomto textu je popsána problematika hodnocení výsledku hospodaření s uvedením odkazů na hlavní ukazatele rentability, kterým jsou věnovány samostatné články.

Jaký zvolit výsledek hospodaření pro hodnocení rentability?

- Zdali při hodnocení absolutní výše rentability zvolíme hospodářský výsledek po zdanění nebo upravený hospodářský výsledek (EBIT, EBITDA, provozní CASH FLOW aj.) závisí na tom, co od tohoto výsledku očekáváme:

- EAT - hospodářský výsledek po zdanění (EAT – Earnings After Tax)

- Propojuje výsledovku s rozvahou. Jaký má firma hospodářský výsledek se okamžitě odrazí i ve výši vlastního kapitálu firmy.

- Při poskytování účetnictví věřitelům (banky, dodavatelé) vytváří hospodářský výsledek spolu s výší tržeb a podílem vlastního kapitálu prvním dojmem při pohledu na účetnictví firmy.

- Pro analýzu trendu výsledku hospodaření z provozní činnosti není vhodný, jelikož obsahuje nepeněžní (odpisy, opravné položky, rezervy aj.) a mimořádné (zisk z prodeje majetku aj.) účetní operace. Často proto firmy pracují s vlastním upraveným hospodářským výsledkem, například EAT + odpisy. Nebo EAT + odpisy + změna rezerv a opravných položek atp. Čímž alespoň zreální hospodářský výsledek z provozní činnosti, ale pro analýzu trendu hospodaření z výdělečné pravidelné činnosti je třeba přesnějšího ukazatele.

- EBIT - hospodářský výsledek před zdaněním a úroky (EBIT - Earnings Before Tax and Interests)

- Ukazatel je užitečný pokud nás zajímá jaký je hospodářský výsledek firmy bez vlivu zdanění (v různých státech je různé zdanění příjmů právnických osob) a vlivu úroků (úrokové náklady závisejí na způsobu financování firmy a na rizikovosti firmy). Pro vlastní finanční analýzu firmy jsou tyto informace zpravidla zbytné. Ukazatel se v praxi příliš nepoužívá pro jeho omezený informační přínos. V omezeném rozsahu je použitelný při srovnávací analýza, ale zde kraluje EBITDA.

- EBITDA - hospodářský výsledek před zdaněním, úroky a odpisy (EBITDA - Earnings Before Interest, Taxes, Depreciation and Amortization). V základní podobě je tento ukazatel využívaný především při komparativní analýze velkých firem. V upravené podobně je pak hojně využívaný při finančním řízení firmy. Ukazatel EBITDA se kromě úpravy o hospodářský výsledek před úroky, zdaněním a odpisy, často individuálně upravuje podle potřeby dané firmy, například o změnu stavu rezerv a opravných položek, o úpravu všech finanční operací (finanční výsledek hospodaření), tedy nejen nákladových úroků) atp. Pokud se však zamyslíme, že daňové náklady a úroky jsou součástí reálných výdajů na podnikání, tak proč je odčítat, pokud chceme znát, co jsme vygenerovali z pravidelné činnosti. Podobně si můžeme klást otázku, proč ukazatel zohledňuje jen odpisy, ale další nepeněžní operace nebo mimořádné operace již nikoli. Z těchto a dalších důvodů považuji ukazatel EBITDA za zastaralý, který firmy dále musí upravovat, aby ho zpřesnily, a nebo ho přímo nahrazují jinými přesnějšími ukazateli, z nichž jako nepjpřesnější považuji provozní cash flow.

- Provozní CASH FLOW vyloučí z hospodářského výsledku všechny nepeněžní operace, všechny mimořádné operace a jeho výsledkem je zisk, cash flow výhradně z provozní činnosti firmy. Pro hodnocení rentability firmy je zásadní oddělit zisk z provozní činnosti (ve smyslu provozní cash flow) od zisku/ztráty z nepeněžních a mimořádných účetních operací. Provozní CASH FLOW je to co firma generuje z provozní činnosti (nikoli z prodeje nemovitostí, či změny stavu rezerv atp.), to je hodnota, kterou firma reálně generuje a může jí měsíčně utratit na investice, splátky investičních úvěrů či výplaty podílu na zisku, pokud ji není nutné ponechat k financování provozu, což posiluje pracovní kapitál firmy. Pro další informace k výpočtu a použití ukazatele provozní CASH FLOW jděte na článek provozní CASH FLOW.

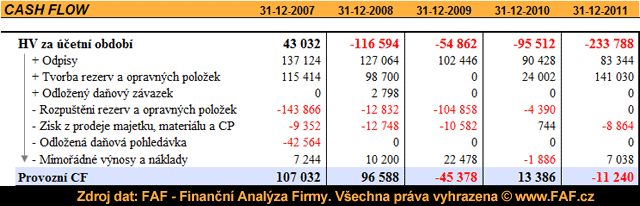

Příklad: Na obrázku dole je zřetelné, jak se může u jedné společnosti ve výkazech za jedno účetní období významně lišit výsledek hospodaření po zdanění, EBITDA a provozní CASH FLOW. Například v roce 2010 (31-12-2010) dosáhla společnost ztráty v hospodářském výsledku po zdanění -95 mil. Kč, EBITDA +19 mil. Kč a provozní CASH FLOW +13 mil. Kč. Pro média tedy firma poskytne zpravidla výpočet EBITDA, které má ze pětileté období ve čtyřech z nich nejvyšší hodnotu. Pro vlastní finanční řízení by měla firma použít provozní CASH FLOW či jiný upravený výsledek hospodaření. Hospodářský výsledek po zdanění je pro analýzu v tomto příkladu nepoužitelný pro jeho významné zkreslení nepeněžními a mimořádnými operacemi za všechna období.

- EAT - hospodářský výsledek po zdanění (EAT – Earnings After Tax)

V příkladu výše je výsledek hospodaření významně odlišný od provozního CASH FLOW. Důvodem je významná výše nepeněžních a mimořádných operací ve výsledovce této společnosti a skutečnost, že výpočet provozního CASH FLOW o tyto operace účetní výsledek upravuje, čímž ho zreálňuje. Na začátku výpočtu je hospodářský výsledek (HV) po zdanění a na konci vypočtené provozní CASH FLOW. Dále na příkladu výpočtu 2009 (31-12-2009) vidíme (tabulka dole), jak především rozpuštění rezerv a opravných položek nadhodnotilo ukazatel EBITDA, který činí +83 mil. Kč nicméně reálně je společnost ve ztrátě v provozním CASH FLOW -45 mil. Kč. Podobně zase v roce 2011 (31-12-2011) je EBITDA -130 mil., ale provozní CASH FLOW -11 mil. Kč. Důvodem je skutečnost že EBITDA nepočítá jak se změnou rezerv a opravných položek tak neodečítá mimořádný zisk z prodeje majetku, materiálu a CP a ani neupravuje výsledek hospodaření o mimořádné výnosy a náklady. Pozn: V roce 2009 firma rozpustila rezervy a OP ve výši 104 mil. Kč čímž posílila výsledek hospodaření, naopak v roce 2011 vytvořila rezervy a opravné položky ve výši 141 mil. Kč čímž hospodářský výsledek oslabila.

Hodnocení výsledku hospodaření- jak na to?

- Výsledek hospodaření: Zpravidla pokud hospodářský výsledek stoupá je to pozitivní a naopak. Ale neplatí to vždy, jelikož záleží, jak byl výsledek hospodaření dosažen. Nárůst hospodářského výsledku o 5 mil. Kč může být způsoben tvorbou odložené daňové pohledávky a nikoli provozní činností, která reálně může být ztrátová atp. Proto raději hodnotíme trend upraveného výsledku hospodaření o nepeněžní a mimořádné účetní operace (provozní CASH FLOW).

- Výsledek hospodaření versus celková aktiva, vlastní kapitál a tržby: Samotný výsledek hospodaření či jiný upravený výsledek hospodaření (provozní cash flow, EBITDA aj.) se poměřuje nejčastěji k celkovým tržbám (ROS – ukazatel rentability tržeb), aktivům (ROA – ukazatel rentability aktiv) či vlastnímu kapitálu (ROE – ukazatel rentability vlastního kapitálu). Opět zde platí, že růstový trend je zpravidla pozitivní a naopak, nicméně i zde může docházet ke zkreslení, pokud není hospodářský výsledek upraven o nepeněžní a mimořádné účetní operace či dochází k účelovým transakcím s významným dopadem na výši bilanční sumy, tržeb či vlastního kapitálu.

- Výsledek hospodaření versus výdaje: Pokud poměříme výsledek hospodaření (ideálně provozní cash flow) k výdajům firmy z provozních zdrojů (investiční výdaje, splátky dlouhodobých úvěrů a půjček, financování pozastávek atd), získáme náhled, jak se firma dokáže samofinancovat. Například firma vydělala v provozním CASH FLOW 7 mil. Kč, zainvestovala 2 mil. z vlastních zdrojů a 3 mil. z investičních úvěrů, splatila 1 mil. z dlouhodobé půjčky a vyplatila 1 mil. jako podíl na zisku. Celkem tak firmě na konci roku zůstalo 3 mil. Kč (3 mil. = 7-2-1-1). Firmě se zvýšil pracovní kapitál, tedy zdroje kterými může financovat nárůst krátkodobých aktiv (pohledávek, zásob) nebo pokles krátkodobých závazků. Zdroje, které posilují likviditu firmy.

- Výsledek hospodaření versus znehodnocená aktiva: Například pokud firma vydělá 5 mil. Kč v provozním CASH FLOW na obrat 150 mil. Kč je to slušné. Ale pokud víme, že přišla ten samý rok v konkurzu o pohledávky ve výši 4 mil. Kč a v důsledku změny vstupních cen došlo k znehodnocení skladu o 3 mil. Kč, tak reálně za tento rok dosáhla ztráty -2 mil. Kč (=5-4-3).

HODNOCENÍ RENTABILITY POMOCÍ FINANČNÍCH UKAZATELŮ - shrnutí

- Finanční ukazatele které se počítají pouze z výsledovky

- Obchodní marže a marže přidané hodnoty jsou nejdůležitější ukazatele pro analýzu rentability firmy. Podrobnější komentář k jejich využití je uveden v kapitole finanční analýza výsledovky.

- Rentabilita tržeb (výpočet = provozní CASH FLOW / tržby za prodej zboží a výrobky a služby). Rentabilita tržeb vyjadřuje procentuální podíl provozního CASH FLOW na tržbách za prodej zboží. Ukazatel hodnotíme vždy v trendu. Osobně ukazatel rentability tržeb používám jako doplňkový a raději preferuji analýzu ukazatelů obchodní marže a marže přidané hodnoty v kombinaci s hodnocením trendu absolutní rentability (trend provozního cash flow, zisku, dalších).

- Finanční ukazatele, které se počítají z výsledku hospodaření a vybraných položek rozvahy - rentabilita aktiv a rentabilita vlastního kapitálu. Tyto ukazatele neslouží pro každodenní finanční řízení firmy, ale jsou to podpůrné ukazatele pro hodnocení rentability vzhledem k majetku, který firma k podnikání využívá (rentabilita aktiv) a vzhledem k vlastnímu kapitálu, který má zapojen (rentabilita vlastního kapitálu). Jak je vidět na příkladu níže, vždy je nutné zvážit, z jakých dat tyto ukazatele budeme počítat - z hospoářského výsledku, EBITDA, provoznícho CASH FLOW, jiného upravaného výsledku hospodaření?

Příklad: Rozdíl výpočtu rentability aktiv (ROA), tržeb (ROS) a vlastního kapitálu (ROE) ze zisku po zdanění a z provozního CASH FLOW ukazují příklady níže. Ze srovnání je zřetelné, že hodnoty se mohou významně lišit v závislosti na tom, jaká data pro výpočet použijeme. S ohledem na skutečnost, že výsledek hospodaření firmy v příkladu je významně zkreslený nepeněžními a mimořádnými účetními operacemi (viz. výpočet provozního CASH FLOW výše), je pro hodnocení trendu ukazatelů rentability hospodářský výsledek nevhodný, podobně jako EBITDA a jedinou vhodnou alternativou je provozní CASH FLOW či jiný podobný upravený výpočet.

VYBRANÉ ÚVAHY PRO ANALÝZU RENTABILITY

- Zisk je důležitý z hlediska dlouhodobého fungování firmy a likvidita z hlediska krátkodobého. Výkyvy v hospodaření firmem jsou běžné, nicméně v dlouhodobém trendu firma potřebuje dosahovat zisk, respektive kladné provozní CASH FLOW za účelem krytí nutných investic, případných splátek investičních úvěrů či prostého krytí znehodnocených aktiv (vznik nedobytných pohledávek, starých zásob aj.). Jinak financování těchto výdajů, znehodnocených aktiv a ztrátovosti jde z provozního financování, přesouvá se na věřitele, oslabuje likviditu a zvyšuje rizikovost firmy. Významné oslabení likvidity, kterou firma není schopna řešit, může skončit pro firmu prohlášením konkurzu. Paradoxně i oslabení likvidity je častokrát způsobeno ztrátovostí, nicméně mnohem častěji je ztrátovost jen jednou z několika příčin (znehodnocená aktiva, přepálená investiční činnost, vytahování prostředků z firmy aj.). Pozn: Další informace k problematice naleznete v článku likvidní riziko.

- Společnosti s vysokým podílem fixních nákladů a společnosti s vysokou mzdovou náročností (mzdy tvoří např. 40% veškerých nákladů firmy) jsou zranitelnější při poklesu tržeb. Důvod je jednoduchý. Odbourávání fixních nákladů při poklesu tržeb (vypovězení nepotřebných skladovacích prostor, propouštění zaměstnanců, restrukturalizace úvěrů a leasingových závazků, snižování vozového parku atp.) nelze ze dne na den (náklady mají setrvačnost) a zpravidla jejich omezování vyvolává nové vedlejší náklady (odstupné zaměstnancům, náklady na uzavření výroby, smluvní sankce a pokuty atp.). Firmy proto pro část tržeb používají outsourcing, tedy přenechávají část výroby jiným firmám, nebo si najímají agenturní zaměstnance, jejichž redukce je daleko méně nákladná. Tyto a další opatření pomáhají těmto firmám snižovat výši fixních a mzdových nákladů, a tím i eliminovat riziko spojené s případným poklesem tržeb.

- Vyšší zisková marže (zisk/tržby) a podíl vlastního kapitálu na financování aktiv znamenají zpravidla vyšší stabilitu firem. Vyšší marže znamená větší prostor pro vstřebání výkyvů trhu. Vyšší vlastní kapitál, který kryje likvidní aktiva, znamená zpravidla rezervu na krytí případných mimořádných událostí a především vyjadřuje podíl, někdy i ochotu majitelů firmy podílet se na financování firmy. Pozn.: Především banky poměřují podíl bankovních zdrojů a vlastních zdrojů firmy. Pokud má firma nulový vlastní kapitál, tak majitelé ve firmě nemají žádné zdroje (pokud neposkytují firmě půjčky) a firmu financují 100% věřitelé. Riziko financování takovéto firmy je pro věřitele samozřejmě vyšší.

Další doporučené články:

- analýza výkazu zisku a ztrát (výsledovky)

- výsledek hospodaření a jeho zkreslení

- EBITDA

- ukazatel rentability aktiv

- ukazatel rentability tržeb

- ukazatel rentability vlastního kapitálu

- bod zvratu

< Zpět na články o finanční analýze