| ÚVOD DO ANALÝZY | ANALÝZA VÝSLEDOVKY | ANALÝZA AKTIV |

ANALÝZA PASIV |

ANALÝZA CASH FLOW |

|---|

Analýza aktiv

Aktiva představují majetek společnosti, to co společnost vlastní (budovy, stroje, pohledávky, peníze, zásoby aj.). Jak jsou tato aktiva financována je zřetelné ze struktury pasiv (vlastní kapitál, závazky za dodavateli, bankovní úvěry aj.). Při analýze aktiv je cílem popsat hlavní položky aktiv, jejich změny (nákup a prodej nehmotného majetku, změna zásob, pohledávek atp.), respektive jejich využití, reálnou hodnotu (často významně odlišná od účetní) a likviditu (obrátka zásob, doba splatnosti pohledávek z obchodního styku aj.). Níže je popsána základní problematika finanční analýzy u položek aktiv:

Dlouhodobý nehmotný majetek

- Dlouhodobý nehmotný majetek → bankovní, respektive kreditní analýza je k nehmotným aktivům nemilosrdná a při hodnocení podílu vlastního kapitálu na financování aktiv, tato aktiva od vlastního kapitálu odčítá, podobně jako pohledávky za upsaný vlastní kapitál (ZK byl navýšen, ale nesplacen) a odloženou daňovou pohledávku (spekulace na budoucí vývoj). Důvodem těchto úprav je skutečnost, že v případě ukončení činnosti firmy, jde zpravidla nehmotná aktiva obtížně zpeněžit a že firmy často přes položky goodwill a ocenitelná práva nadhodnocují aktiva a tím i vlastní kapitál společnosti.

Dlouhodobý hmotný majetek

- Pozemky a stavby: budovy a pozemky jsou vždy pro věřitele pozitivním faktorem v bilanci společnosti. Záměr majitelů firmy nakoupit a držet ve firmě nemovitosti či pozemky odráží zpravidla perspektivní vnímání vývoje firmy majitelem, podobně jako navyšování základního kapitálu, které je postavené na reálném přísunu peněz či kapitalizaci závazků (nikoli přeceňování aktiv atp.). Firmě často zástava těchto aktiv usnadňuje přístup k provoznímu bankovnímu financování. Firmy občas přistupují k vyvedení pozemků a budov do samostatných společností, případně i strojů a zařízení a ponechání výrobní či obchodní činnosti v „prázdné“ firmě, jejíž majetek tvoří především pohledávky a zásoby. Tento trend má dva důvody: firmy se snaží oddělit majetek od rizikového podnikání a chtějí oddělit náklady a výnosy ze správy a pronájmu nemovitostí od provozní činnosti. Stále však platí, že společnosti, které mají v bilanci budovy a pozemky jsou zpravidla důvěryhodnějšími partnery pro věřitele (dodavatele, banky) než společnosti, jejichž aktiva tvoří především pohledávky a zásoby…

- Samostatné movité věci. Výrobní firmy zde mají především stroje a zařízení. Velkoobchodní a maloobchodní firmy nejčastěji regálové systémy, dopravní vozíky, auta atp. Dopravní společnosti nákladní auta, pokud je nenakoupila na leasing atp. U vybraných oborů (především výrobních firem) je dobré znát pro finanční analýzu zastaralost tohoto majetku, jelikož s tím souvisí nutnost každoročních investic i konkurenceschopnost (zastaralost znamená zpravidla také vyšší energetickou náročnost, horší efektivitu atp.)

- Nedokončený majetek → v nedokončeném majetku je nejčastěji účtováno o pořízení majetku vlastní činností (firma si staví sídlo atp.). Tato výstavba se po kolaudaci zaktivuje a zaúčtuje do staveb. Tímto okamžikem se začne tento majetek i odpisovat. Pokud je na tuto investici čerpána dotace, konečná výše majetku, na který se dotace čerpá, se poníží o přidělenou dotaci. (Firma může nabýt majetek dále koupí, vkladem nebo darem.).

- Majetek na leasing - pokud má firma majetek na leasing (stroje, auta, budovu), tak o něm není účtováno v rozvaze (o tomto majetku účtuje leasingová společnost). Majetek je zařazen do účetnictví firmy až v okamžiku jeho plného splacení (finanční leasing) a nebo nikdy u operativního leasingu, jelikož se jedná o pronájem bez odkupu najaté věci. Pozn.: Leasingové závazky, ačkoli nejsou evidovány v účetnictví (tzv. podrozvahové závazky), jsou reálnými závazky firmy, které musí firma hradit. Proto tyto leasingové závazky musí být při finanční analýze zahrnuty do výpočtu ukazatele podílu vlastního kapitálu na financování aktiv či ukazatelů zadluženosti atp. Platí pro finanční i operativní leasing. Jelikož české účetní standardy neumožňují účtovat finanční leasing do majetku u nájemce, občas se můžete setkat s účtováním, kdy veškeré leasingové závazky jsou účtovány do jiných krátkodobých a dlouhodobých závazků v pasivech, proti kterým stojí účtování v nákladech příštích období v pasivech. Toto účtování zreální zadluženost společnosti, ale současně leasingové závazky účtované do krátkodobých závazků mohou významně zkreslit ukazatele likvidity.

Dlouhodobý finanční majetek

- Dlouhodobý finanční majetek → nejčastěji je zde účtováno o podílech v ovládaných a řízených osobách a o půjčkách skupině. Občas se stává, že firma má vysoký vlastní kapitál (např. 30 mil.), který ale financuje především podíly či půjčky ve spřízněných společnostech. Pokud chcete znát reálnou hodnotu těchto aktiv a tím i reálnou výši vlastního kapitálu, zpravidla se ji dozvíte až na základě finanční analýzy účetních výkazů společností, kterých se tato aktiva týkají. Častokrát je hodnota obchodních podílů vyšší, než je reálný stav, jelikož pokud jsou obchodní podíly ve významné výši, jejich snížení by se odrazilo negativně ve výsledku hospodaření a výši vlastního kapitálu firmy (tvorba opravné položky) a nebo jen ve výši vlastního kapitálu (snížení hodnoty obchodního podílu přeceněním).

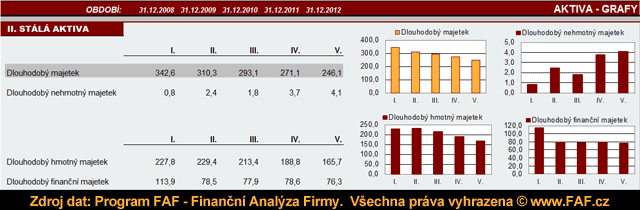

Ukázka vývoje hlavních položek stálých aktiv v grafech:

ANALÝZA ZÁSOB

- Zásoby lze rozdělit na zboží (obchodní činnost firmy) a materiál, nedokončenou výrobu a výrobky (výrobní činnost firmy). Dále jsou často významnou položkou zásob poskytnuté zálohy na zásoby. Při finanční analýze zásob je důležité zhodnotit trend doby obratu zásob, k čemuž slouží ukazatel doby obratu zásob. Pokud doba obratu zásob stoupá, může to být záměrné, například z důvodu navýšení sortimentu skladu za účelem zefektivnění dodávek zákazníkovi, ale mnohem častěji se jedná o růst hůře prodejných zásob, což se negativně projevuje v likviditě společnosti.

- Pokud má firma neprodejné či znehodnocené zásoby, měla by na ně vytvořit opravné položky. Většina firem se ale zoprávkování aktiv snaží oddálit, jelikož tvorba opravných položek ve významnější výši může snížit bonitu firmy u věřitelů. Tvorba opravných položek k zásobám je sice nepeněžní operace, ale snižuje hospodářský výsledek a tím i vlastní kapitál, čímž zhoršuje vybrané finanční ukazatele rentability a zadluženosti.

- Časová struktura zásob: v dobře zavedených firmách se sleduje nejen obrátka zásob, ale je pravidelně k dispozici i časová struktura zásob (např. zásoby nakoupené před 0 – 30 dny, před 31 – 90 dny, před 91 – 180 dny atd.) a to ideálně s členěním na jednotlivé druhy zásob. Pokud jsou staré zásoby ve významné výši, méně bonitní firmy se je snaží rozprodávat postupně, čímž rozpouštěj ztrátovost z tohoto prodeje pozvolna do výsledku hospodaření.

- Doba obratu zásob (například 60 dnů) a podíl zásob na oběžném majetku závisí na činnosti společnosti. Maloobchodní firmy musejí držet velké zásoby na prodejnách a většina prodeje je v hotovosti, tudíž většinu jejich oběžných aktiv tvoří zásoby. Pohledávky z obchodního styku tvoří zpravidla významně menší část. S výjimkou potravin, je obrátka zásob maloobchodních firem zpravidla vyšší a není výjimkou obrátka i přes 100 dnů. Velkoobchodní firmy mají naopak obrátku zásob kratší obvykle 40 - 70 dnů, samozřejmě v závislosti na oboru, způsobu prodeje a odběratelích. Dopravní firmy pro změnu zásoby téměř nemají (náhradní díly, občas pohonné hmoty pokud mají benzínovou čerpací stanici). U výrobních společností je zobecnění velmi nepřesné, ale pokud se nejedná o výrobu investičních celků či výrobu s dlouhým výrobním cyklem, tak doba obratu zásob pod 80 dnů je obvyklá. Tato doba představuje čas od okamžiku nákupu materiálu, výrobu až po okamžik prodej finálního výrobku. Výše uvedené hodnoty jsou rámcové pro lepší pochopení problematiky. Každá firma je jiná, proto ať již má firma dobu obratu zásob 60 či 120 dnů, vždy je při finanční analýze zásob důležité hodnotit trend a umět dobu obratu zásob zdůvodnit. Pokud nemáte k dispozici časovou strukturu zásob a nedokážete posoudit, zdali je obrátka zásob vysoká či nízká, podívejte se na hodnoty obratu zásob konkurenčních společností a pokud jsou hodnoty výrazně odlišně od vámi analyzované firmy, snažte se přijít na příčinu. Na obrátku skladu má vliv mnoho faktorů: požadavky odběratelů, cenový vývoj materiálu, délka výroby, způsob prodeje atd…. Vždy ale platí, že čím má firma delší obrátku zásob, tím více CASH FLOW je vázáno v zásobách.

- Účtování zásob způsobem B zkresluje finanční výkazy během roku (výši zásob a hospodářský výsledek). Pokud analyzujete firmu během roku na základě předběžných výkazů. A firma účtuje zásoby způsobem B, kde výše zásob např. k 30.6.2012 je shodná s výší zásob na konci předchozího období 31.12.2011 (znak účtování zásob způsobem B), musíte tyto účetní výkazy upravit. Příklad: zásoby k 31.12.2011 činily 10 mil. Kč, zásoby k 30.6.2012 (pololetní předběžné výkazy) činí také 10 mil. Kč. Hospodářský výsledek je např. ztráta 4 mil. Kč. Na základě pololetní inventury (či odhadu zásob) víte, že zásoby k 30.6.2012 činí 16 mil. Kč. Za účelem zreálnění účetních výkazů proto navýšíte zásoby v aktivech o 6 mil. na 16 mil. Kč na reálný stav k 30.6.2012 a zároveň snížíte náklady na prodané zásoby či spotřebovaný materiál o 6 mil. Kč ve výsledovce. O 6 mil. Kč zvýšíte hospodářský výsledek a tím i vlastní kapitál, tedy i pasiva společnosti (aktiva = pasiva). Firma po úpravě má kladný hospodářský výsledek 2 mil. Kč. Pokud by výše zásob byla k 30.6.2012 nižší, např. jen 8 mil. Kč, tak byste postupovali opačně. Většina firem naštěstí účtuje zásoby způsobem A, nákup zásob jde na sklad na rozdíl od způsobu B, kdy jde do spotřeby (snižuje hospodářský výsledek) a až při inventuře zásob se změna proúčtuje na účtech zásob. Pozn.: Některé firmy, které účtují způsobem B provádějí například kvartálně inventuru zásob během roku, pak není co upravovat....

ANALÝZA DLOUHODOBÝCH POHLEDÁVEK

- Analýza dlouhodobých pohledávek. V dlouhodobých pohledávkách se účtují pohledávky splatné za více než jeden rok. U stavebních firem zpravidla dlouhodobé pozastávky. Pro finanční analýzu dlouhodobých pohledávek je důležitá splatnost těchto pohledávek, tedy předpokládané inkaso. Důležité je také si položit otázku, jak tyto pohledávky vznikají a v jaké výši budou případně v budoucnu. Pokud například stavební firma každoročně zdvojnásobí obrat a zdvojnásobí tím i dlouhodobé pozastávky (zpravidla na 3 – 6 let), měla by mít i zajištěné financování těchto pozastávek, pokud je nepřenáší na subdodavatele. Pozn.: Dlouhodobá odložená daňová pohledávka je obdobou rezervy a změna této pohledávky nemá dopad na CASH FLOW.

ANALÝZA KRÁTKODOBÝCH POHLEDÁVEK

- Analýza krátkodobých pohledávek. Krátkodobé pohledávky spolu se zásobami a finančním majetkem tvoří krátkodobá aktiva firmy. Nejdůležitější položkou krátkodobých pohledávek jsou pro finanční analýzu pohledávky z obchodního styku. Do krátkodobých pohledávek by měly být účtovány jen takové pohledávky, které jsou splatné do jednoho roku.

- Pohledávky z obchodního styku. Aby vznikla pohledávka z obchodního styku, musí firma vystavit fakturu s odloženou splatností, čímž poskytne odběrateli dodavatelský úvěr. Právě v závislosti na poskytnuté splatnosti, např. 30 či 90 dnů a dále na platební morálce odběratelů (někteří odběratelé platí před splatností, jiní na splatnost, jiní po splatnosti, další neplatí vůbec…) závisí průměrná doba inkasa pohledávek z obchodního styku. Tuto dobu ve dnech počítá ukazatel doby obratu (splatnosti) pohledávek z obchodního styku. Vedle hodnocení trendu tohoto ukazatele je dobré znát ještě časovou strukturu pohledávek (pohledávky ve splatnosti, pohledávky do 30 dnů po lhůtě splatnosti, do 60 dnů po lhůtě atd.). Kombinace trendu ukazatele doby splatnosti pohledávek a časové struktury pohledávek z obchodního styku je důležitá pro finanční analýzu pohledávek z obchodního styku. Čas, který firma potřebuje k prodeji zásob (doba obratu zásob) a čas, který potřebuje k zinkasování pohledávek je významný pro řízení CASH FLOW firmy a říká se mu peněžní cyklus. Čím je tento peněžní cyklus kratší, tím je provozní činnost firmy méně náročná na financování a naopak. Otázkou je, jaká doba splatnosti pohledávek je dobrá a jaká již vykazuje problémy v pohledávkách z obchodního styku. Při analýze vlastní firmy je odpověď jednoduchá a leží v časové struktuře pohledávek z obchodního styku a obecné znalosti kvality portfolia odběratelů. Pokud však analyzujete cizí firmu a časovou strukturu neznáte (není ve výroční zprávě či příloze k účetní závěrce atp.), měli byste zvážit, jaké jsou v oboru standardní platební podmínky, co firma dodává (standardní zboží, výrobky či investiční celky) a kam a komu to dodává. Poté vysledovat trend. Například pokud velkoobchod s potravinami bude mít dobu splatnosti pohledávek 100 dnů, tak je vzhledem k oboru vysoce pravděpodobné, že má buď extrémně špatně platící odběratele, nebo je velká část pohledávek nedobytná. Naopak pokud tuto hodnotu dosáhne firma, která dodává nemocničním zařízením v ČR, tak lze s velkou jistotou předpokládat, že její portfolio odběratelů je dobré, jelikož zdravotnická zařízení platí zpravidla i za déle jak 100 dnů od vystavení faktury. Při zvažování, zdali je doba splatnosti vysoká či nízká vycházejte z předpokladu, že v ČR se průměrně platí kolem 65 – 75 dnů od vystavení faktury. Čím více se doba splatnosti vzdaluje od této hodnoty nahoru, tím více byste si měli zdůvodnit, zdali jsou skutečně v daném oboru splatnosti např. 120 dnů běžné, anebo zdali je vypočtený ukazatel doby inkasa pohledávek 120 dnů spíše signálem zhoršeného portfolia odběratelů. Pokud se hodnota snižuje, tak jen pozor na extrémně nízké hodnoty, které mohou znamenat, že firma špatně účtuje pohledávky z obchodního styku, nebo např. ponižuje výši pohledávek o factoringové zálohy atp. Pozn.: Pokud při analýze pohledávek počítáte dobu splatnosti pohledávek z obchodního styku, nezapomeňte zahrnout i krátkodobé dohadné položky, které mohou být někdy ve významné výši, výpočet ukazatele byste měli nepřesný.

- Z dalších položek krátkodobých pohledávek bych rád upozornil na jiné krátkodobé pohledávky (firmy sem účtují operace, které nemají vymezen svůj samostatný účet, tedy kde co....: půjčky, postoupené pohledávky atp....), pohledávky za skupinou (častokrát mají dlouhodobý charakter), daňové pohledávky (především DPH) a poskytnuté zálohy (významné položky nejčastěji ve stavebnictví či firmách z oblasti výstavby investičních celků). Pozn.: Někdy je vhodné, při analýze pohledávek, vypočítat dobu splatnosti pohledávek ze všech krátkodobých pohledávek. Pokud činí např. 300 dnů, tak je zřejmé, že v krátkodobých pohledávkách není vše "krátkodobé"…….

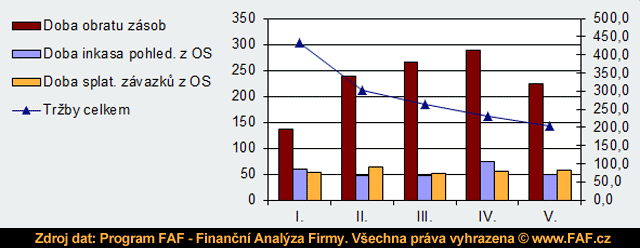

Příklad: Ukázka níže představuje srovnání vývoje hlavních ukazatelů aktivity firmy: dobu obratu zásob, dobu inkasa pohledávek a dobu splatnosti závazků z obchodního styku. Data jsou za pět období. Popisky vlevo označují dny pro ukazatele aktivity a popisky vpravo dosažené tržby v milionech pro trend tržeb. V tomto případě při poklesu tržeb dochází k růstu obratu zásob s výjimkou V. období. Ostatní ukazatele aktivity se vyvíjely v daných obdobích cca. stabilně.

ANALÝZA FINANČNÍHO MAJETKU

- Analýza finančního majetku. Finanční majetek tvoří především bankovní účty a pokladna. Níže uvádím několik užitečných postřehů, které se mohou hodit při analýze finančního majetku.

- Vysoký stav pokladny: Pokud má firma vysoký stav pokladny, často se jedná o chybně účtované vytažené prostředky nejčastěji majitelem firmy.

- Vysoký stav bankovních účtů u větších stavebních firem znamená často termínované vklady, které slouží jako zajištění pro vystavené bankovní garance.

- Záporná hodnota bankovních účtů je chybně účtovaný kontokorentní úvěr. Místo, aby byl s kladným znaménkem účtován v pasivech v provozních úvěrech, tak je účtován se záporným znaménkem v aktivech v bankovních účtech. Za účelem zreálnění finančních výkazů je proto vhodné tento kontokorentní úvěr přesunout při finanční analýze účetních výkazů z bankovních účtů do bankovních úvěrů za účelem zreálnění bilance a výpočtů finančních ukazatelů. Bez této úpravy, účtování kontokorentního úvěru do aktiv se záporným znamínkem snižuje bilanční sumu firmy a tím uměle zvyšuje podíl vlastního kapitálu a zkresluje výpočty ukazatelů likvidity a případně i dalších ukazatelů.

JDI NA ČLÁNEK

| ÚVOD DO ANALÝZY | ANALÝZA VÝSLEDOVKY | ANALÝZA AKTIV |

ANALÝZA PASIV |

ANALÝZA CASH FLOW |

|---|

Další doporučené články: